2022-ci ilin sonuna doğru, toplu nəqliyyat bazarındakı yük həcmi yenidən götürəcək və yük sürəti düşməyə mane olacaq. Ancaq gələn il bazarın tendensiyası hələ də qeyri-müəyyənliklərlə doludur. Qiymətlərin "demək olar ki, dəyişən xərc aralığına qədər" azalacağı gözlənilir. Çəhrayı dekabr ayında başlamağa qoyulan məhdudiyyətlər qaldırıldığı üçün çaxnaşma dalğası var. Zavod ticarət şirkətlərində məşğulluq dekabrın sonunda üçüncü tərəfindən kəskin şəkildə düşdü. Daxili və xarici tələb üçün epidemik səviyyənin üçdə ikisini bərpa etmək üçün təxminən 3-6 ay çəkəcəkdir.

2022-ci ilin ikinci yarısından bəri, yük daşımaları nisbəti hər zaman azaldı. İnflyasiya və Rusiya-Ukrayna müharibəsi, yavaş inventar həzmi ilə birləşdirilmiş Avropa və ABŞ-ın satınalma gücünü maneə törətmiş və yük həcmi xeyli azalmışdır. Asiyadan ABŞ-a göndərilən daşınmalar, ilin noyabr ayında 21 faiz, Oktyabr ayında bir il 1,324,600 teus, Oktyabr ayında 18 faizdən, ABŞ-ın tədqiqat firmasına görə Datamyne Deavede.

Sentyabr ayından bəri, yük həcmində eniş genişləndi. Asiyadan ABŞ-a qədər olan konteyner daşınması, bir il əvvəldən bir il əvvəl dördüncü düz ay üçün düşdü, bizi tələb edən lənglik vurğuladı. Torpaq yüklənməsi ilə ən yüksək nisbətdə ən yüksək nisbətdə olan Çin, yüzdə 10-dan ardıcıl olaraq yüzdə 10-dan çox eniş etdi.

Ancaq son yük bazarında bir tələsik bir gelgit var. ABŞ-da həmişəyaşıllaşdırıcı göndərmə və Yangming daşınmasının yük həcmi tam dövlətə qayıtdı. Bahar festivalından əvvəl göndərilmənin təsiri ilə yanaşı, materikinin davamlı açılması da açardır.

Qlobal bazar daşınmaların kiçik pik mövsümünü qucaqlamağa başlayır, lakin gələn il yenə də çətin bir il olacaq. Yük faizlərinin enişinə son qoyulan əlamətlər görünsə də, yenidən ribaətin nə qədər olacağını təxmin etmək çətindir. Gələn il göndərmə nisbətlərində ən vacib dəyişikliklərə təsir edəcək, IMO iki yeni karbon emissiya qaydaları qüvvəyə minəcək, gəmi dalğasına qlobal diqqət ayıracaq.

Böyük yük daşıyıcıları yük həcminin azalmasının öhdəsindən gəlmək üçün müxtəlif strategiyalar qəbul etməyə başladılar. Birincisi, Uzaq Şərq-Avropa marşrutunun əməliyyat rejimini tənzimləməyə başladılar. Bəzi reyslər Suez kanalını keçib yaxşı ümid və sonra Avropaya düşən kapota yenidən müraciət etməyi seçdi. Belə bir sürüşmə, Asiya və Avropa arasındakı səyahət vaxtına 10 gün əlavə edər, Suez Tolls-da qənaət və karbon tullantıları ilə daha yavaş səyahət etmək. Ən əsası, lazım olan gəmilərin sayı artan, dolayı yolla yeni tutumu azaldır.

1. 2023-cü ildə tələbi aşağı qalacaq: Seaborne qiymətləri aşağı və uçucu olaraq qalacaq

"Yaşayış böhranının dəyəri istehlakçıların xərcləmə gücünə, idxal olunan konteyner əşyalarına daha az tələbata səbəb olan bir işarədir. Qlobal miqyasda problemin həllinin əlaməti yoxdur və dəniz həcminin azalacağını gözləyirik." Patrik Berglund proqnozlaşdırdı "dedi, iqtisadi vəziyyət daha da pisləşsə, daha da pisləşə bilər."

Bir göndərmə şirkəti, gələn il toplu göndərmə bazarının inkişafını proqnozlaşdırmaq çətin olduğunu bildirdi. Konteyner bazarı, son bir neçə ay sonra ləkə yük və tələbin kəskin düşməsindən sonra durğunlaşdı. "Ümumi iş mühitinin proqnozlaşdırılması artan qeyri-müəyyənlik qarşısında daha da çətinləşdi" dedi.

O, bir sıra risk amillərini açıqladı: "Məsələn, davam edən Rusiya-Ukrayna münaqişəsi, karantin siyasətinin və İspaniya və Amerika limanlarında əmək danışıqlarının təsiri." Bundan əlavə, xüsusi narahatlığın üç sahəsi var.

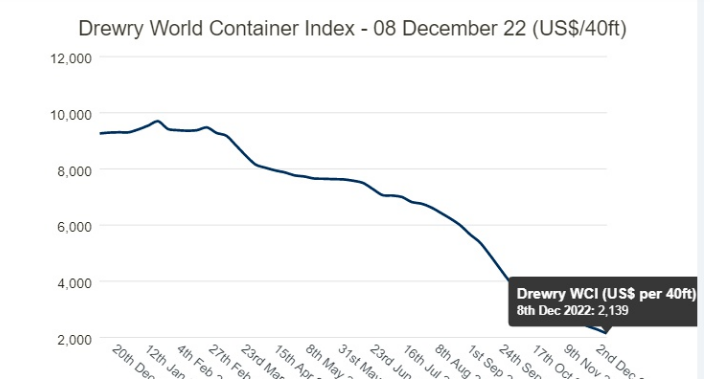

Spot dərəcələrində kəskin damla: SCFI ləkə nisbətləri bu ilin yanvar ayının əvvəlində və kəskin bir enişdən sonra ümumi düşmə yanvar ayının əvvəlindən bəri 78% təşkil edir. Şanxay-Şimali Avropa avrou marşrutu 86 faiz azdır və Şanxay-İspan-Amerika Trans-Sakit okean marşrutu, feen başına 1,423 dollar, 2010-2019-cu illərin orta hesabla 19 faiz azdır.

Şeylər bir və digər daşıyıcılar üçün daha da pisləşə bilər. Biri, yüksələn və yük sürətini inflyasiya qədər azaltmaq üçün yükləmə xərclərini davam etdirir.

Qazanc cəbhəsində, Q3-dən Q4-ə qədər gözlənilən eniş 2023-cü ilə qədər eyni dərəcədə davam edəcəkmi? "İnflyasiya təzyiqləri gözlənilir" deyə cənab biri cavab verdi. Şirkət maliyyə ilinin ikinci yarısı üçün qazanc proqnozunu azaltdı və əməliyyat mənfəəti keçən ilin birinci və ikinci yarısı ilə müqayisədə iki dəfə çox işlədiyi bildirildi.

2. Uzunmüddətli müqavilə qiymətləri təzyiq altındadır: Göndərmə qiymətləri aşağı səviyyədə dalğalanmağa davam edəcəkdir

Bundan əlavə, ləkə nisbətləri ilə doldurma şirkətləri, nəqliyyat şirkətləri əvvəlki uzunmüddətli müqavilələrin aşağı qiymətlərə yenidən baxıldığını söyləyirlər. Müştərilərinin müqavilə qiymətlərinin azaldılmasını istədiklərini soruşduqda, biri dedi: "Mövcud müqavilə başa çatdıqda, müştərilərlə yenilənməni müzakirə etməyə başlayacaq."

Kepler Cheuvreux analitiki Anders R.Karlsen dedi: "Gələn il üçün dünyagörüşü bir az parlaqdır, müqavilə qiymətləri də aşağı səviyyədə danışıqlar aparacaq və daşıyıcıların qazancının normallaşdırılacaq." Alferiner əvvəllər hesablanmış, göndərmə şirkətlərinin gəlirləri, göndərmə şirkətləri tərəfindən bildirilən ilkin proqnoz məlumatlarına əsasən 30% və 70% arasında eniş gözlənilir.

Düşən istehlakçı tələbi, hətta daşıyıcılar, Xeneta CEO-ya görə "həcm üçün rəqabət aparır" deməkdir. Jørgen Lian, DNB bazarlarında baş verən başlıq, konteyner bazarındakı alt xəttin 2023-cü ildə sınanacağını proqnozlaşdırır.

Qlobal Yükgöndərənlər Şurasının prezidenti James Hoinham, bu həftə buraxan konteyner göndərmə bazarının rüblük icmalında işarə edir: "2023-cü ildəki ən böyük suallardan biri, həcmlərin yükgöndərənlərinin nə qədər artacağını və önümüzdəki həftələrdə pandemik səviyyələrin altına düşəcəyi gözlənilir."

Saat: Fevral-14-2023